О ДОЛГОВРЕМЕННОЙ СТРАТЕГИИ РАЗВИТИЯ ОТЕЧЕСТВЕННОЙ ЭНЕРГЕТИКИ

Б. И. Кудрин, главный редактор, доктор техн. наук, профессор

Говоря о долговременных планах развития электроэнергетики страны и подводя итоги [1], обычно начинают с плана ГОЭЛРО (1920): построить за 10–15 лет 1750 МВт мощностей (в 1930 г. отчитались о 2870 МВт; чуть позже приняли ГОЭЛРО-2, выполненный в 1940 г. лишь в чёрной металлургии – отрасли, игравшей заглавную роль в вооружении). При этом замалчивалось, что был принят самый радикальный вариант из рассматривавшихся виднейшими специалистами в 1913 г. (всё в руках государства, руководствующегося принципом централизованного снабжения потребителей от общей сети). Лишь закон 2003 г. "Об электроэнергетике" фактически зафиксировал, что все положения плана ГОЭЛРО устарели [2], и возвратился к оптимальному плану 1913 г.: генерация частная.

Заметим, что реальная электрификация осуществлялась не по ГОЭЛРО, а по проектам энергетической (электрической) части предприятий, сооружаемых в соответствии с решением об индустриализации страны (1926). Для всех "металлических" заводов (включая химические и машиностроительные) "размер заводской электростанции строго очерчен нуждами завода и поселка для заводских рабочих" [3, с. 463], а нагрузка электрическая определена принятой электроёмкостью продукции [4] (этот способ стал составляющей комплексного метода расчёта электрических нагрузок [5]). Особенности проектирования электрического хозяйства (электрики) в целом, включая электроремонт, практически реализованы во всех (а их было около 300) проектах промышленных предприятий в начале индустриализации схемами электроснабжения, отличающимися от электроэнергетических. Теоретически в ряде работ о подстанциях малой мощности (в частности, [6]) была показана специфика электрики и её сетей, которая была закреплена решением Электропрома от 27.11.1934 г. (Бюллетень, 1934, № 12). Официальной же датой признания электрики можно считать 1944 г., когда Государственный Комитет Обороны утвердил должность главного энергетика для предприятий с потребляемой мощностью 1000 кВт и выше.

Парадокс рассматриваемого заключается в том, что через 80 лет Магнитка вернулась к проектной позиции [3], построив несколько собственных ТЭЦ и генерирующие мощности, которые обеспечивают независимость всех уровней системы электроснабжения завода [5] (от субъектов электроэнергетики). За субъектами электроэнергетики остаётся внешнее электроснабжение (см. постановление Правительства РФ от 16.02.2008 г. № 87), которое, как оказалось, своими кольцами сетей и систем, своим резервированием при единой электрической связи не гарантирует надёжность (особенно при провалах напряжения) электроснабжения предприятий.

Законодательные изменения, внесённые по требованиям потребителей в закон "Об электроэнергетике", дали возможность создавать собственную генерацию, обеспечивая повышение энергоэффективности и надёжности. Потребители-собственники, генерирующие от единиц киловатт до нескольких мегаватт (но меньше 25 МВт) в большой степени становятся независимыми, что делает реальным создание и в России распределённых (ценологических) сетей, дополняющих, точнее, заменяющих распределительные сети энергосистем. Вновь встаёт периодически возникающий вопрос о законе, обязывающем субъекты электроэнергетики приобретать у потребителя выработанную им электроэнергию.

Потребитель не является субъектом электроэнергетики. Закон о его правах и обязанностях в целом отсутствует. А его электрическое хозяйство в целом – электрика (как объект, как наука о потребителе электрической энергии и электротехнического оборудования, как область технической, информационной, социальной деятельности [7]), не рассматривается как составляющая ряда: электротехника (1881), электроэнергетика (1923), электрика (1944). Не признаётся факт, что по количеству и составу электрооборудования и сетей, по численности занятых физических и юридических лиц электрика неизмеримо превосходит электроэнергетику. Однако ни Минэнерго, ни Минобразования, ни, наконец, ВАК не осознают этого, задержавшись на убеждении, что всё можно рассчитать и задокументировать или вероятностно оценить конечной ошибкой (и средним).

Прежде чем обратиться к рассмотрению стратегии, констатируем, что Министерство энергетики и электрификации (1962) со временем утратило составляющую, связанную с потребителем (электрификацию). Обязательство министра Непорожнего довести электроэнергию до каждой розетки, станка, коровника оказалось лозунгом, но обернулось разгромом малой и средней генерации у сельских потребителей. Это завершило ликвидацию одного миллиона существовавших водяных и ветряных мельниц, начатую в 1930-е годы. Электрификация страны за 90 лет не состоялась: 2/3 территории России без света, без надёжного электроснабжения (это – до 25 млн. человек). Нынешняя концепция Минэнерго рассматривает только генерацию 25 МВт и выше. Вопрос о генерации от 1–5 до 100–1000 кВт считается несерьёзным. Этим игнорируется не только глубинка, но и малый бизнес, частное строительство домов (хутора).

Теоретической основой нашего метода прогноза развития является ценологическое мировоззрение, опирающееся на третью научную картину мира [8]. Фундаментальность явления разнообразия и соотношения "крупное–мелкое" математически строго описана, известна за рубежом с конца XIX века. Но мировое признание инвариантности структуры ценозов (cenosis), ценологического миропонимания произошло в прошлом веке. Оно опиралось на глубокие исследования физической, биологической, технической, информационной, социальной реальностей, имеет обширную библиографию, вошло в учебники. Для электриков фундаментальность раскрыта в курсе, вошедшем в учебную программу магистров "17 лекций по общей и прикладной ценологии (применительно к электричеству)", размещённом на сайте kudrinbi.ru.

До пояснения третьей научной картины мира отметим, что первая картина Ньютона–Максвелла позволяет и сейчас по жёстким законам физики рассчитать однозначно электрическую цепь, машину, любое изделие. Это стало идеологической основой индустриализации [3, 4], теоретическим основанием электротехники (ТОЭ), деятельности Госплана и Госснаба. Но оказалось, что точно рассчитанное, даже единичное, нельзя точно изготовить: всегда есть отклонения по массе, габаритам, надёжности. Отклонения, в пределе, описываются нормальным законом Гаусса, позволяющим рассчитать математическое ожидание (среднее) и руководствоваться конечной ошибкой (дисперсией). Вторая вероятно-статистическая картина мира, определившаяся дискуссией Бора–Эйнштейна в 1920-х годах, ознаменовала переход от индустриального к постиндустриальному обществу потребления. В нашей стране вероятностные представления получили широкое распространение лишь в 50-е годы [9] и стали основой ряда прикладных наук (теория надёжности; электрические сети и системы).

Начиная с первых пятилеток и кончая Энергетической стратегией–2020 (2030) все прогнозы электропотребления для нужд народного хозяйства опирались на те или иные вероятностные модели, использовали статистику, технический и экспертный анализ, учитывали тенденции. Какими бы ни были математический аппарат или интуитивная оценка, но в результате получали величины, характеризующие изменения и определяющие конечный результат. Со временем оказалось, что пять лет – малый срок при планировании. И с 60-х годов стали делать прогнозы на 10–15 лет [10], привлекая к определению параметров электропотребления отраслевые институты, в том числе и Гипромез. Намечавшаяся реформа Косыгина (1979) установила обязательность составления планов на пять (по годам), 10 и 20 лет (конечные значения).

Этот подход сохранился [11, 12]. Правительством РФ, в частности, определены крупнейшие инвестиционные проекты до 2020 г., включённые в государственные отраслевые стратегии и федеральные целевые программы (на 2 стор. обложки приведён их перечень по электроэнергетике и металлургии). Естественно, что здесь речь идёт о крупнейших стройках.

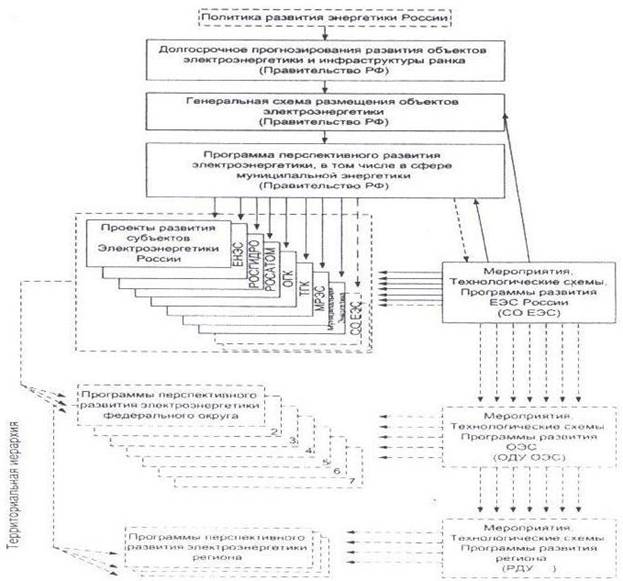

Для оценки (со стороны потребителя) стратегии электроэнергетики необходимо представить структуру проводимых в этой отрасли работ и различные варианты прогнозов на 2020 и 2030 гг. Структура работ определяется Правительством РФ в соответствии с политическими решениями по энергетике России, физико-техническими основаниями (первой научной картиной мира), социальными, экономическими и экологическими ограничениями (второй картиной). На основе долгосрочного прогноза разработаны Генеральная схема размещения объектов электроэнергетики и Программа перспективного развития электроэнергетики, детализируемые субъектами электроэнергетики, которые разрабатывают мероприятия, технологические схемы и программы, соблюдая административную и территориальную иерархию.

Реализация стратегии осуществляется в условиях состоявшегося разделения АО-энерго, которые в течение десятилетий обеспечивали работу системы энергообеспечения каждого субъекта страны. Административно-диспетчерское управление энергосистемой включало административно-финансовое управление, контроль технической эксплуатации, диспетчерское управление, работу оперативно-технических служб. Эксплуатационная деятельность охватывала производство (электростанции, централизованные котельные), передачу (магистральные электрические и тепловые сети), распределение (распределительные электрические и тепловые сети), сбыт (технические службы контроля и учёта энергии), систему обеспечения (топливно-ресурсное, производственно-хозяйственное, ремонтно-транспортное обеспечение) и реализацию электрической и тепловой энергии.

Базовая схема ликвидации региональных систем энергоснабжения предполагала выделение генерирующих и сетевых компаний, в том числе: ГРК – генерирующая компания региона (ТЭЦ, блок-станции, тепловые сети, котельные); ТГК – территориальная генерирующая компания; МСК – магистральная сетевая компания; ММСК – межрегиональная магистральная сетевая компания; РСК – распределительная сетевая компания региона; МРСК – межрегиональная распределительная сетевая компания. Произошло преобразование ОДС (оперативно-диспетчерской службы АО-энерго), РДУ (районного диспетчерского управления), СРЗА (службы релейной защиты и автоматики АО-энерго). Наконец, следует обратить внимание на самостоятельность сбытовых структур и создание гарантирующих поставщиков электроэнергии.

Запрещение объединять диспетчеризацию и транспорт электроэнергии со структурами по производству и сбыту объяснялось необходимостью устранения локального монополизма; это требование сейчас подвергается критике. Единство административного, технического и технологического подчинения АО-энерго обеспечивало приемлемую надёжность электроснабжения региона. Создание же МРСК ведёт к фактической потере технологической управляемости и реализации корпоративных, а не региональных целей. Наиболее надуманной структурой являются гарантирующие поставщики (ГП), не имеющие ни генерирующих мощностей, ни средств доставки (электрических сетей). Конкуренция в сфере сбыта носит виртуальный характер для потребителя, имеющего единственную сеть. Таким образом, созданная система управления электроэнергетикой России не ориентирована на надёжное электроснабжение потребителей.

Разработка схем развития электроэнергетики осуществляется по заданиям и под контролем Минпромэнерго и Минэкономразвития, которые готовят предложения по постановлениям правительству и законодательной власти. Единая концепция реформирования и стратегии развития остаётся за Президентом РФ и Госсоветом.

Общая стратегия развития экономики и энергетики возложена на РАН РФ. Академия опирается на разработки институтов: Народнохозяйственного прогнозирования, Энергетических исследований, Центрального экономико-математического, Систем энергетики им. Мелентьева, Объединённого института высоких температур, Отделения физико-технических проблем энергетики. Проектные проработки осуществляют Энергосетьпроект, Теплоэлектропроект, Гидропроект, Энергетический институт им. Кржижановского, Всероссийский электротехнический институт, Всероссийский теплотехнический институт и Научно-технический совет ЕНЭС.

Закон "Об электроэнергетике" и опыт проектирования её развития диктуют структуру (рис. 1), ориентированную на то, что основными для Единой энергосистемы останутся требования по обеспечению системной надёжности, а это исключает из рассмотрения глубинку (под этим мы понимаем всё множество потребителей, не подключённых к ЕЭС, всю малую энергетику, использование вторичных и возобновляемых источников энергии). Прогноз электрической генерации не должен, конечно, отрываться от имеющихся в стране энергетических ресурсов (нефть, газ, уголь, АЭС, гидро). Электроэнергетика руководствуется инновациями, инвестициями, гарантированностью политического развития, организационным менеджментом, потребительским аспектом.

Рис. 1. Структура работ по развитию электроэнергетики РФ.

Фактическое положение с электроэнергетикой характеризуется среднегодовым темпом прироста электропотребления в стране за 2000–2005 гг. в размере 1,7 %. В 2009 г. частные и государственные генерирующие компании ввели генерирующих объектов на 1694 МВт, объём ввода в ОГК и ТГК по договорам о предоставлении мощности составил 809 МВт при плане 4826 МВт. За 2005–2010 гг. совокупная инвестиционная программа энергокомпаний увеличилась более чем в восемь раз. В 2010–2011 гг. планируется ввод более 10 ГВт, ключевые из них: Ростовская АЭС (ГК "Росатом") – 1000 МВт; Калининградская ТЭЦ-2 (ОАО "Интер РАО ЕЭС") – 450 МВт; ТЭЦ-26 (ОАО "Мосэнерго") – 420 МВт; Среднеуральская ГРЭС (ОАО "Энел ОГК-5") – 410 МВт; Шатурская ГРЭС (ОАО "ОГК-4") – 400 МВт; Тюменская ТЭЦ-1 (ОАО "Фортум") – 231 МВт.

Важно обратить внимание, что протяжённость электрических сетей в России мало изменилась за 10 лет и составила в 2010 г.: магистральные 35–110 кВ – 152 тыс. км; распределительные 35–110 кВ – 423 тыс. км; сбытовая сеть 0,4–10 кВ – 2500 тыс. км. Это значит, что область интересов электроэнергетики всё более сужается до интересов ФСК и ОДУ. Развитие сетей 0,4–10 кВ, включая их поддержание и восстановление, остаётся вне рассмотрения.

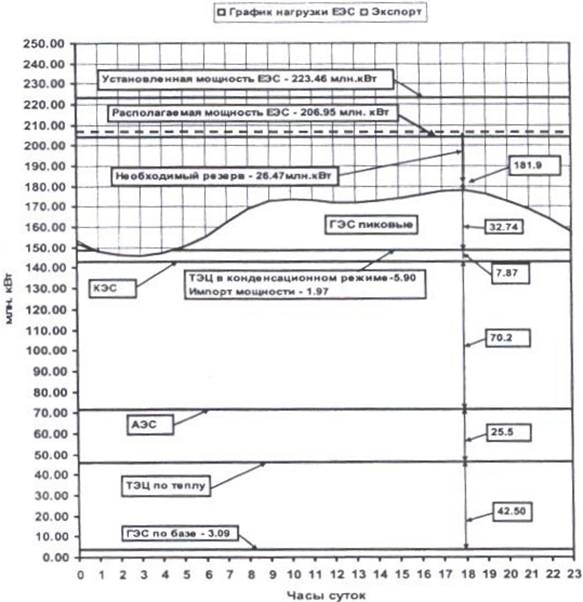

Существует несколько прогнозов, официально рассмотренных и утверждённых в разное время как оценки объёмов электропотребления на 2011–2020 гг. (табл. 1). Обращаем внимание, что тренд электропотребления за 2005–2010 гг. выше предыдущего (2000–2005 гг.). Принятая оценка электропотребления при разных трендах роста максимума нагрузки приводит к различиям в потребности генерирующих мощностей на 2011–2020 гг. (табл. 2). Наглядной расшифровкой таблицы может служить график нагрузки ЕЭС (рис. 2) в зимние сутки 2010 г. (в условиях кризиса).

Таблица 1.

Оценка электропотребления в России на 2011–2020 гг., ТВтч.

|

Источник информации, темп роста |

Темп роста, % |

2011 |

2013 |

2015 |

2017 |

2019 |

2020 |

|

Энергетическая стратегия ЭС-2020 (2003 г.), оптимистический вариант |

2,3 |

1055 |

1105 |

1155 |

1210 |

1265 |

1290 |

|

Генеральная схема размещения объектов электроэнергетики до 2020 г. (2007 г.) базовый вариант максимальный вариант |

4,1 5,2 |

1190 1270 |

1290 1400 |

1400 1550 |

1520 1720 |

1640 1900 |

1710 2000 |

|

Тренд электропотребления за 2005–2010 гг. |

2,5 |

1130 |

1185 |

1245 |

1310 |

1375 |

1410 |

Таблица 2.

Потребности в генерирующей мощности электроэнергетики России на 2011–2020 гг.

|

Источник информации, темп прироста |

Расчётная мощность, ГВт |

2011 |

2013 |

2015 |

2017 |

2020 |

|

Генеральная схема размещения объектов электроэнергетики до 2020 г., базовый вариант, 3,7 % |

Максимум нагрузки |

200 |

220 |

235 |

250 |

280 |

|

Балансирующая мощность, 16 % |

32 |

35 |

38 |

40 |

45 |

|

|

Генерирующая мощность |

267 |

290 |

308 |

325 |

360 |

|

|

То же, максимальный вариант, 5 % |

Максимум нагрузки |

205 |

235 |

260 |

290 |

330 |

|

Балансирующая мощность, 16 % |

33 |

38 |

42 |

46 |

53 |

|

|

Генерирующая мощность |

273 |

308 |

337 |

371 |

418 |

|

|

Тренд максимума нагрузки за 2005–2010 гг., 2,5 % |

Максимум нагрузки |

180 |

190 |

200 |

210 |

230 |

|

Балансирующая мощность, 16 % |

29 |

30 |

32 |

34 |

37 |

|

|

Генерирующая мощность |

244 |

255 |

267 |

279 |

302 |

Рис. 2. График нагрузки ЕЭС в 2010 г. и его покрытие в условиях кризиса (зимние сутки).

Те же исходные принципы положены в основу ожидаемых объёмов электропотребления до 2030 г. (табл. 3) и потребности в генерирующей мощности (табл. 4). Из таблиц вытекает, что прогнозируются годовой прирост от 25 до 60 млрд кВтч, удвоение максимума нагрузки, рост генерирующих мощностей в 1,9 раза. Что касается увеличения мощностей по видам генерации и их пятилетних темпов прироста (табл. 5), то оно отражает неравномерность ввода для АЭС и ТЭС. Экспертная оценка таблицы порождает сомнение в точности прогноза – в частности, возможности ввода на АЭС по 13 миллионников за пятилетие, на ТЭС – свыше 20 ГВт после 2015 г.

Таблица 3.

Прогноз электропотребления на период до 2030 г., ТВтч.

|

Источник информации |

Общее электропотребление, ТВтч |

||||

|

2010 |

2015 |

2020 |

2025 |

2030 |

|

|

Энергетическая стратегия ЭС-2020, оптимистический вариант

Генеральная схема размещения-2020, базовый вариант

Целевое видение РАО "ЕЭС России" до 2030 г., умеренный вариант |

1035

1145

1210 |

1155

1400

1370 |

1290

1710

1660 |

1440

2010

1880 |

1605

2310

2080 |

|

Тренд электропотребления, 2,5 % |

1100 |

1245 |

1410 |

1560 |

1710 |

Таблица 4.

Прогноз потребности в генерируемой мощности электроэнергетики России до 2030 г.

|

Источник информации, темп прироста |

Расчетная мощность, ГВт |

2010 |

2015 |

2020 |

2025 |

2030 |

|

Генеральная схема размещения-2020, 3,7 %, базовый вариант |

Максимум нагрузки |

195 |

235 |

280 |

335 |

400 |

|

Балансирующая мощность, 16 % |

31 |

38 |

45 |

54 |

64 |

|

|

Неиспользуемая мощность |

35 |

35 |

35 |

31 |

28 |

|

|

Генерирующая мощность |

261 |

308 |

360 |

420 |

492 |

|

|

Целевое видение РАО "ЕЭС России", умеренный вариант |

Максимум нагрузки |

142 |

175 |

210 |

265 |

310 |

|

Балансирующая мощность, 16 % |

23 |

28 |

34 |

42 |

50 |

|

|

Неиспользуемая мощность |

25 |

22 |

27 |

20 |

22 |

|

|

Генерирующая мощность |

190 |

225 |

271 |

327 |

382 |

|

|

Тренд максимума нагрузки, 2,5 % |

Максимум нагрузки |

175 |

200 |

230 |

260 |

295 |

|

Балансирующая мощность, 16 % |

28 |

32 |

37 |

42 |

47 |

|

|

Неиспользуемая мощность |

35 |

35 |

35 |

30 |

26 |

|

|

Генерирующая мощность |

238 |

267 |

302 |

332 |

368 |

Таблица 5.

Увеличение генерирующих мощностей России на период 2010–2030 гг. на основе 5-летних темпов прироста.

|

Вид генерации |

Мощность, ГВт |

2010 |

2015 |

2020 |

2025 |

2030 |

|

АЭС |

Общая Прирост за 5 лет |

24,6 1,3 |

34,1 9,5 |

47,1 13,0 |

54,1 7,0 |

67,1 13,0 |

|

ГАЭС+ГЭС |

Общая Прирост за 5 лет |

50 0,5+3,5 |

55 2,4+2,6 |

62 3,2+3,8 |

73 5,0+6,0 |

75 0+2,0 |

|

ТЭС |

Общая Прирост за 5 лет |

166,5 20,3 |

188 21,5 |

231 43,0 |

238 7,0 |

264 26,0 |

|

Всего |

Общая Прирост за 5 лет |

241,1 25,6 |

277,1 36,0 |

340,1 63,0 |

365,1 25,0 |

406,1 41,0 |

Таблица 6.

Прогноз структуры электропотребления России, ТВтч/проценты.

|

Годы |

Промышленность |

Транспорт |

Сельское хозяйство |

Коммерция |

Население |

Всего |

|

2000 2005 |

484/56 502/54 |

44/5,1 46,5/5,0 |

40/4,5 46,5/5,0 |

117/13,6 130/14,0 |

180/20,8 205/22,0 |

865/100 930/100 |

|

2030

оптимальный вариант

максимальный вариант |

770/48,0

900/45,0 |

120/7,5

120/6,0 |

100/6,0

120/6,0 |

250/16

400/20 |

360/22,5

460/23 |

1600/100

2000/100 |

Представляет интерес сравнение структуры электропотребления по России (табл. 6) и сравнение её со структурой США (табл. 7). Сопоставление структуры электропотребления промышленности России (без ТЭК) с базовым сценарием Западной Европы указывает на преобладающую роль металлургии: в России в 2005 г. чёрная металлургия занимает в структуре 34 %, цветная металлургия – 17 %, в 2030 г. – соответственно 20 и 14 %; в Западной Европе соответственно: в 2005 г. 18 и 4 %; в 2030 – 13 и 5 %.

Таблица 7.

Прогноз структуры электропотребления США, ТВтч/проценты.

|

Годы |

Промышленность |

Транспорт |

Коммерция |

Население |

Всего |

|

2003

2025

2030 |

950/27,8

1330/24,3

1380/23,6 |

25/0,7

70/1,5

90/1,5 |

1250/34,7

2170/39,5

2350/39,6 |

1300/36,8

1900/34,7

2000/34,3 |

3525/100

5470/100

5800/100 |

Генеральная схема до 2020 г. предусматривала опережающее развитие электроэнергетики по сравнению с остальной промышленностью, недопущение ограничений экономического роста и развития бизнеса. Однако степень её обоснованности оказалась невысокой. В 2010 г. (через два года после утверждения Генеральной схемы) объём вводов генерирующих мощностей до 2020 г. был сокращён со 186,1 до 78 ГВт. Корректировка на 58 % стала следствием ошибки прогноза электропотребления при старении и выбывании генерирующих мощностей. Предполагалось с 2010 г. ежегодно вводить около 13 ГВт мощностей, что на порядок больше показателей 2000–2008 гг. и в полтора раза больше объёма, вводимого по всему СССР в последнее десятилетие его существования [14]. Отмена утверждённых государством темпов развития, как отмечено в рейтинге "Эксперт-400" (журнал "Эксперт", 2010, № 39), создаёт "крайне нездоровый прецедент с точки зрения перспектив модернизации".

Отметим здесь же, что 21 октября 2010 г. заседание Правительства РФ одобрило программу повышения энергоэффективности. Энергоёмкость ВВП России превышает сегодня показатели всех развитых стран – по данным МЭА (2007 г.) больше в 2,1 раза, чем в США, в 3,5 раза, чем в Англии, в 1,6 раза, чем в Канаде. Любой созданный товар уже неконкурентоспособен по затратам энергии. Утверждённая государственная программа по энергоэффективности на три года (16,8 млрд руб., по 7 млрд руб. в год) может быть выполнена лишь в условиях конкуренции, но если её нет, то экономить не заставят даже сверхвысокие тарифы. С 01.01.2011 г. все сетевые компании должны перейти на долгосрочное тарифное регулирование, и сама электроэнергия будет дорожать.

Вернёмся к утверждению, что прогноз развития электроэнергетики надо осуществлять на более долгосрочный период, чем 10–20 лет [14]. Напомним, что электротехнике потребовалось 80 лет для становления как науке (А. Вольта, 1800), что СИГРЭ организовалась лишь в 1923 г., и потребовалось 83 года, чтобы законом "Об электроэнергетике" констатировать: ВСЕ положения плана ГОЭЛРО устарели и не могут служить сейчас руководством (ориентиром). И здесь нельзя не сказать, что "большая" энергетика за 50 лет успешно расправилась с малой энергетикой, стыдливо сняв лозунг "Россию всю, и промышленную, и земледельческую сделаем электрической" (В. И. Ленин. ПСС, т. 40, с. 63).

Подводя итоги 90-летнего развития электроэнергетики в нашей стране, отметим безусловный отказ от одиозных положений плана ГОЭРЛО: строительства по единому госплану, опережающего развития тяжёлой промышленности (производство средств производства), концентрации промышленных комбинатов, строительства поселений на базе градообразующих предприятий. Остаётся только: "электрофикация развивается опережающее при концентрации мощностей и централизации электроснабжения". В подтверждение этого положения обсуждается строительство новых достаточно мощных источников электроэнергии. Возможно, это будут ГЭС, АЭС или КЭС единичной мощностью 8–10 млн кВт [15] в единице; ЛЭП постоянного тока ±750 кВ пропускной способностью 3000 МВт (ЛЭП 1150 кВ Экибастуз–Урал–Тамбов была ошибкой?).

Планы электропотребления (см. табл. 1–5) представляются завышенными, в том числе и потому, что контрольные величины опирались на математический аппарат второй научной картины мира. Нами же предлагаются (техно)ценологические анализ и прогноз, проверенные на генеральной совокупности предприятий чёрной металлургии за 1970–1990 гг. и обеспечивающие точность прогноза в сентябре года, предшествующего планируемому, с ошибкой 0,9 %; на 5 лет – 3 %.

Ценологический подход к любой реальности как основа третьей научной картины мира опирается на инвариантность структуры ценозов, описываемую гиперболическим Н-распределением, которое, по Колмогорову, не имеет математического ожидания (среднее не имеет смысла), а дисперсия распределения бесконечна (ошибка с увеличением выборки возрастает) [7]. Каждый ценоз образован элементарными единицами-штуками-особями, которые между собой слабо связаны и слабо взаимодействуют (корреляционная незначимость). Каждая единица либо классифицируется по видовым признакам (все турбины электростанций страны – видовое Н-распределение), либо по параметру (ранговое Н-распределение – электропотребление регионов России). Практически ценологическое мировоззрение даёт возможность прогнозировать электропотребление по России на кратко-, средне- и долгосрочную (50 лет) перспективы и предложить Государственную программу рыночной электрификации России [2, 14, 16]. Предлагаемое не есть ранжирование в общеизвестном смысле [17], а представляет собой структурно-топологическую динамику, проверенную нами в 1970–2010 гг. и используемую нами для критической оценки предложений [18] энергетики.

Рассмотрим

статистику электропотребления по каждому региону за 1990–2010 гг., ранжируя по

убыванию величины электропотребления (первая точка ![]() – Москва,

на протяжении 21 года). Тогда ежегодно устойчиво наблюдается гипербола

(ранговое Н-распределение по параметру):

– Москва,

на протяжении 21 года). Тогда ежегодно устойчиво наблюдается гипербола

(ранговое Н-распределение по параметру):

![]() ,

,

где r – ранг, β – характеристический показатель (табл. 8), предельные значения которого строго определены негауссовой математикой.

Таблица 8.

Динамика ценологических параметров и соотношения Парето.

|

Параметр |

Значения параметров по годам |

||||||||||

|

1990 |

1992 |

1994 |

1996 |

1998 |

2000 |

2002 |

2004 |

2006 |

2008 |

2010 |

|

|

β |

0,93 |

0,92 |

0,94 |

0,97 |

0,97 |

1,0 |

1,01 |

1,01 |

1.04 |

1,05 |

1,05 |

|

W1, ТВтч |

73,4 |

68,9 |

63,4 |

62,2 |

62,0 |

68,1 |

75,4 |

82,6 |

91,7 |

96,8 |

97,0 |

|

d1, % |

34,6 |

34,2 |

35,5 |

36,7 |

37,5 |

38,4 |

38,8 |

39,7 |

40,7 |

40,7 |

40,8 |

|

d2, % |

1,4 |

1,4 |

1,3 |

1,2 |

1,2 |

1,1 |

1,1 |

1,04 |

1,01 |

1,04 |

1,03 |

|

d, % |

24,7 |

24,7 |

27,1 |

31,4 |

31,7 |

34,1 |

36,4 |

38,0 |

40,5 |

39,1 |

39,6 |

Медленные изменения величины β (5 % за 10 лет) и достаточно точное прогнозирование изменения первой точки дают нам возможность сделать сегодня долговременный прогноз (при том, что в 2010 г. страна ещё не вышла на уровень 1990 г.): 2020 г. – 1300 ТВтч; 2030 г. – 1500; 2050 г. – 2000; 2060 г. – 2100 ТВтч. Затем, вероятно, наступит снижение электропотребления (2070 г. – 2050 ТВтч). Наш прогноз на 2030 г. ниже оптимистического варианта (см. табл. 3).

Ценологический

анализ позволяет сделать вывод, более важный, чем назвать прогнозные оценки.

Речь идёт о расслоении, обычно связываемом с доходами по Парето: 10 % самых

богатых (первый дециль – ![]() )

должны иметь доходы, не более чем в 10 раз больше, чем 10 % самых бедных (в

первых кварталах 2010 г., по данным Росстата,

богатые получают 30,5 % доходов, а бедные – 1,9 %). Табл. 8 отражает явное и

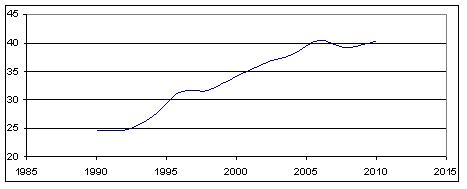

возрастающее нарушение Парето по величине электропотребления – различия не в

10, а в 40 раз. При сохранении существующей тенденции развития децилей d=d1/d2 (рис. 3), первый дециль (Московская

и Тюменская области, Кузбасс, Пермский и Красноярский края; Свердловская,

Иркутская и Ленинградская области) на уровне 2030 г. будет потреблять 752,1 ГВтч, а последний – d2=74,1 ГВтч. Это доведёт соотношение Парето до 101,5 и сделает неизбежным

и неотвратимым развал Российской Федерации.

)

должны иметь доходы, не более чем в 10 раз больше, чем 10 % самых бедных (в

первых кварталах 2010 г., по данным Росстата,

богатые получают 30,5 % доходов, а бедные – 1,9 %). Табл. 8 отражает явное и

возрастающее нарушение Парето по величине электропотребления – различия не в

10, а в 40 раз. При сохранении существующей тенденции развития децилей d=d1/d2 (рис. 3), первый дециль (Московская

и Тюменская области, Кузбасс, Пермский и Красноярский края; Свердловская,

Иркутская и Ленинградская области) на уровне 2030 г. будет потреблять 752,1 ГВтч, а последний – d2=74,1 ГВтч. Это доведёт соотношение Парето до 101,5 и сделает неизбежным

и неотвратимым развал Российской Федерации.

Рис. 3. Изменение соотношения децилей.

В заключение приведём концептуальные положения Государственного плана рыночной электрификации России (ГОРЭЛ).

1. Немедленно перейти не к мобилизационной (планируемой государством), а к эволюционной модели модернизации, завершающей индустриализацию страны (которая осуществляется собственниками в традиционных отраслях, ориентированных на потребление физическими лицами), покрывающей государственные нужды и включающей наработки пятого технологического уклада и лишь элементы шестого. Власть должна поддержать инвестиции и инновации (в частности – генерацию потребителями "для себя"), взять курс на создание общества потребления, основанного преимущественно на отечественной продукции.

2. Отказаться от критериев военной устрашающей мощи, восстановить дружбу с соседями; ликвидировать давление ВПК на экономику, отказаться от амбициозных проектов, в том числе и гигантов электроэнергетики. Сократить (опираясь на опыт 1953 г и 1959 гг.) в полтора раза силовые структуры и чиновничество (путём исключения необязательных для государств функций, отмены части отчётности, запрета на постоянное изменение форм регистрации, разрешений, деклараций). Высвободившиеся средства направить на строительство массового жилья в городах, на строительство до двух миллионов деревянных домов-усадеб в глубинке и вокруг мегаполисов и моногородов (в США ежегодно продают 500 тысяч таких домов); на завершение электрификации, развитие инфраструктуры, малой авиации, гуманитарное информсопровождение, на обеспечение социального минимума.

3. Возвратиться к установкам НЭП (частная торговля, свобода предпринимательства, ремесленничество и мелкий бизнес в поселениях и городах), ограничению развития крупных хозяйств госкапитализма. Создать гибкие, благоприятствующие бизнесу инвестиционный, инновационный налоговые режимы, обеспечить независимый суд, защиту прав собственности, включая интеллектуальную, восстановить инженерный корпус. Ускорить насыщение страны техникой быта. Нужны комплексная стратегия с модернизацией, отождествляемой с наращиванием инновационной составляющей в экономике и сфокусированной на традиционных отраслях с постепенным переходом к шумпетеровскому пути*. Нужны самые решительные экстраординарные меры, борьба с волокитой и коррупцией, поддержка индивидуального домостроения, предпосылки формирования среднего класса.

4. Провести полноценную земельную реформу как материальную основу модернизации (восходящую к Наполеону, Столыпину), дав землю тем, кто её обрабатывает и/или занимается малым (средним) бизнесом (речь идёт о наделах, достаточных для ведения товарного производства). Массовые аресты и высылки среди 110 млн крестьян, ликвидация малой энергетики, лишение крестьян в 1937 г. свободы перемещения ставят вопрос об осознании пагубности всего этого и восстановлении кулачества как класса, содействии фермерству и малому предпринимательству на отдалённых и необжитых территориях, о разрешении им беспошлинной и свободной продажи продукции за рубеж, разрешении на свободное ношение оружия. Необходим переход к усадебному хозяйствованию, хуторам (потенциально в этом заинтересованы: молодёжь без жилья; семьи, нуждающиеся в жилье; люди, отслужившие в силовых структурах; безработные; мигранты). Загрузка машиностроения оснасткой, инструментом, бытовым оборудованием. Безболезненное решение проблемы беспрепятственного выделения земли под индивидуальное строительств и товарное производство. Формирование индивидуального домостроения как предпосылка формирования среднего класса (дом – это главная составляющая имущественного ценза).

5. Даже в перспективе РФ не выйдет на уровень США по потреблению энергоресурсов, но для электрификации всей страны можно использовать тенденцию развитых стран, когда традиционная электроэнергетика дополняется использованием ВИЭ (речушки, ветер, солнце, биогаз, геотерм, вторичка). В Европе к 2050 г. 90 % электроэнергии намечают получить от ВИЭ (ВЭУ в 2009 г. в США – 35,2 млн кВт; Германия – 25, 8 млн кВт и Россия – 15 тыс. кВт). Необходимы государственная и финансовая поддержка государством и бизнесом электрообеспечения каждого поселения глубинки генерацией от 5–10 до 100–1000 кВт, а также юридических и физических лиц, использующих ВИЭ и нуждающихся в мощностях меньше 25 МВт.

Изложенные положения ГОРЭЛ, естественно, должны рассматриваться, и решения по ним должны приниматься на уровне Президента РФ, который лишь один может вновь сделать актуальной задачу – "Электрифицировать всю Россию".

Список литературы

1. 80 лет развития энергетики. От плана ГОЭЛРО к реструктуризации РАО "ЕЭС России". Под общ. ред. А. Б. Чубайса. М.: АО "Информэнерго", 2000. 528 с.

2. Кудрин Б. И. О государственном плане рыночной электрификации России. М.: Изд-во Института народнохозяйственного прогнозирования РАН, 2005. 204 с.

3. Магнитогорский металлургический завод (Проект). Л.: Издание Гос. ин-та по проектированию новых металлозаводов, 1929. 720 с.

4. Урало-Кузнецкий комбинат. Под ред. А. О. Золотарёва. ВСНХ СССР: Госэкономиздат, 1931. 206 с.

5. Кудрин Б. И. Электроснабжение промышленных предприятий: учебник для студентов вузов. 3-е изд. М.: Интермет Инжиниринг, 2007. 672 с.

6. Либерман А. С. Подстанции малой мощности в электроснабжении промышленных предприятий. Ростов-на-Дону: Азчергосиздат, 1937. 306 с.

7. Кудрин Б. И. Электрика как развитие электротехники и электроэнергетики. 3-е изд., испр. Томск: Изд-во Том. ун-та, 1998. 40 с.

8. Философские основания технетики. Онтология технической реальности и понятийное сопровождение ценологического мировоззрения. Математический аппарат структурного описания ценозов и гиперболические Н-ограничения. Вып. 19. "Ценологические исследования". М.: Центр системных исследований, 2002. 628 с.

9. Вентцель Е. С. Теория вероятностей. М.: Наука, 1969. 576 с.

10. О состоянии техники и предварительные соображения о направленности её развития на 1960–1975 гг. в электроэнергетике СССР. М.: ГКНТ Совмина СССР, 1980. 117 с.

11. Платонов В. В. Электроэнергетика России: формирование и развитие. М.: Изд-во ИНП, 2010. 88 с.

12. Непомнящий В. А. Развитие электроэнергетики России до 2015 г. в условиях финансового и постфинансового кризиса. М.: Изд-во ИНП, 2010. 56 с.

13. Тенденции и проблемы электрификации народного хозяйства СССР. М.: ВНТИЦентр ГКНТ, 1982. 132 с.

14. Кудрин Б. И. 50-летняя стратегия развития электроэнергетики России // Экономические стратегии. 2010. № 4. С. 40–47.

15. Зуев Э. Н. О стратегии развития ЕНЭС. Техника передачи электроэнергии. Аналитический обзор // Кабель-news. 2010. № 4. С. 40–52.

16. Кудрин Б. И. (Техно)ценологические основания инновационного развития // Энергонадзор. 2010. № 1 (10). С. 7–11.

17. Энергоэффективность: рейтинг российских регионов по электропотреблению за 1990–2010 годы // Электрика. 2010. № 8. С. 3–18.

18. Электроэнергетика и энергетическое строительство СССР. Статистический обзор. М.: Информэнерго, 1989. 80 с.